ブログ

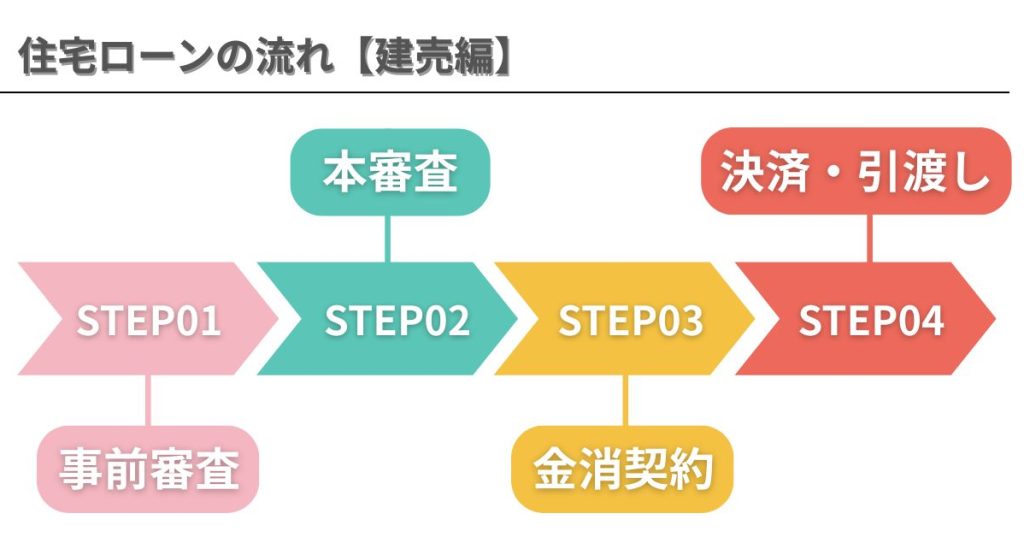

北九州の建売メーカーが解説!住宅ローンの流れ4ステップ|初心者でも安心のマイホーム購入ガイド

マイホーム購入を考えるとき、最初に気になるのが「住宅ローンってどうやって進むの?」という点ではないでしょうか。

家を買うのは一生に何度もあることではありません。

多くの方にとって「住宅ローンは初めて」で、流れや必要書類など分からないことだらけですよね。

北九州エリアで建売住宅を販売している私たちタグボートの家では、日々多くのお客様から住宅ローンに関するご相談をいただきます。

そこで今回は、「北九州の建売メーカーがやさしく解説する住宅ローンの流れ」と題して、初心者でも理解しやすい4つのステップにまとめました。

この流れを知っておくだけで、スムーズにマイホーム購入を進めることができますよ。

STEP01|まずは「事前審査」からスタート

借入できる金額の目安を知る最初のステップ

住宅ローンは、いきなり本契約に進むわけではありません。

最初の入口となるのが「事前審査」。

これは、「銀行があなたにいくら貸せるのか」を簡易的に判断するステップです。

北九州で建売住宅を探している方の多くも、最初はここからスタートします。

事前審査は、名前のとおり“本格的な審査の前の確認”なので、提出書類も比較的シンプル。

最近では、スマホやパソコンから申込める銀行も増えており、気軽に受けることができます。

事前審査で分かること

- 自分が借りられる金額の目安

- 無理のない返済計画が立てやすくなる

- 気に入った建売が予算内か判断できる

もちろん、審査に通ったからといって「必ずその銀行で借りないといけない」という決まりはありません。

複数の銀行で同時に申し込むこともできるため、金利やサービスを比較しながら検討する人も多いです。

審査に必要な主なもの

- 本人確認書類

- 年収が分かるもの(源泉徴収票など)

- 勤務先情報

- 他の借入状況

※あくまで一般例で、銀行により異なります。

事前審査は、申し込んでから結果が出るまで早ければ当日〜3日ほど。

混雑状況によっては1週間前後かかることもあります。

北九州の建売市場は物件の動きも早いため、

「気になる物件を見つけたら、まずは事前審査」

という流れがスムーズです。

STEP02|本審査へ進む(正式な審査)

事前審査が通ったら、いよいよ次は「本審査」。

ここで銀行が“正式にお金を貸せるかどうか”を判断します。

本審査は、少し意外に思われるかもしれませんが、

売買契約を結んだ後に申し込むのが一般的です。

これは、銀行側が「購入する物件の情報」もあわせて審査するためで、

建物の価格・土地・登記情報などが必要になるからです。

また、事前審査と違い、本審査は1つの銀行だけに申し込むのが基本です。

複数同時には進めず、書類もかなり細かくチェックされるため、

信頼できる銀行を1つ選んで進めていきます。

本審査で見られるポイント

- 年収と返済比率

- 健康状態(団体信用生命保険の加入可否)

- 他の借入状況

- 勤務先・勤続年数

- 購入する物件の内容

事前審査よりも厳密にチェックされ、

銀行が「この人にお金を貸しても安全か」を判断する段階です。

必要な主な書類

- 住民票

- 健康保険証

- 源泉徴収票

- 印鑑証明

- 売買契約書

- 物件に関する書類

※銀行により細かな違いがあります。

審査期間は?

最短で1週間程度。

時期によっては10日前後かかることもあります。

書類の不備があるとさらに時間が延びてしまうため、

営業担当と一緒にしっかり準備しておくと安心です。

本審査を通過すると…

銀行から正式に「融資承認」が出ます。

ここまで来ると、マイホーム購入まではあと一歩です。

STEP03|金消契約(ローン契約)で正式に借入内容が決まる

本審査に通過したら、いよいよ「金銭消費貸借契約(きんせんしょうひたいしゃくけいやく)」、通称「金消契約」の段階に進みます。

ここでは、住宅ローンの正式な契約を銀行と結び、金利・返済期間・毎月の返済額などが確定します。

北九州で建売住宅を購入されるお客様でも、「このタイミングが一番実感が湧く」とおっしゃる方が多いステップです。

“いよいよ家を買うんだ”という気持ちが一番高まるのが、この金消契約ですね。

金消契約とは?

住宅ローンを「いくら」「どの条件で」「どれくらいの期間」で借りるのかを

銀行と正式に取り決める契約のことです。

ここで決まる主な項目:

- 借入額

- 金利の種類(固定 or 変動など)

- 返済期間(例:35年)

- ボーナス併用の有無

- 毎月の返済額

契約後の変更は基本的にできません。

分からない点があれば、その場で遠慮なく質問した方が安心です。

金消契約のときに必要なもの

- 実印(印鑑登録した印鑑)

- 身分証明書

- 印鑑証明

- 住民票

- 銀行届出印

- 火災保険の申込書(必要に応じて)

銀行によって必要書類が異なる場合がありますが、担当者が事前に案内してくれるので心配いりません。

建売住宅ならではのポイント

北九州の建売住宅の場合、

建物はすでに完成しているか、完成時期が明確なケースが多いため、

金消契約から決済(最終ステップ)までが比較的スムーズ。

金消契約で気をつけたいこと

- 金利の「適用タイミング」は銀行によって異なる

- 団信(団体信用生命保険)の内容もしっかり確認

- 火災保険も決済日までに準備が必要

「よく分からないまま進んでしまった…」とならないよう、

不安なところは必ず担当者か銀行スタッフに確認するのがおすすめです。

STEP4|いよいよ「決済・引渡し」へ

本審査を通過し、金消契約(ローン契約)まで完了すると、いよいよ最終ステップである「決済・引渡し」を迎えます。

ここが、マイホーム購入のクライマックスです。

決済とは、住宅購入に必要な残代金を銀行から支払い、

同時に名義(登記)をあなたへ移す手続きのことです。

銀行・司法書士・不動産会社が連携しながら進めるため、

多少バタつく部分はありますが、ほとんどの場合、担当者が段取りしてくれるのでご安心ください。

決済日に行う主なこと

- 住宅ローンの実行(銀行が代金を支払う)

- 名義変更(所有権移転登記)

- 火災保険の開始

- 鍵の受け渡し

この決済が完了した瞬間、建物・土地はあなたのもの。

鍵を受け取り、新しい暮らしがスタートします。

北九州の建売住宅では、完成済の物件が多いため、

決済後すぐに入居準備ができるケースがほとんどです。

「今日鍵をもらって、明日から引っ越し準備!」というお客様も珍しくありません。

決済・引渡し日の流れ(イメージ)

- 銀行で必要書類の確認

- 住宅ローンの実行

- 司法書士が登記手続きへ

- 鍵の受け取り・お引渡し

注意したいポイント

- 決済日は平日であることが多い

- 印鑑証明や本人確認書類は必ず事前にチェック

- 火災保険の開始日を決済日に合わせておく

決済は「初めてで緊張する」という声も多いですが、

実際には銀行・司法書士・不動産会社がしっかりサポートしてくれるため、

落ち着いて対応すれば大丈夫です。

まとめ

住宅ローンは一見むずかしく感じますが、実際の流れは「事前審査 → 本審査 → 契約 → 決済・引渡し」という4つのステップに沿って進む、とてもシンプルな仕組みです。

特に北九州の建売住宅の場合、

気に入った物件が見つかったらスピーディーに動くことが大切。

事前審査で借入の目安をつかみ、

本審査では契約した物件の内容をもとに正式な審査が行われ、

金消契約でローンの条件が確定。

最後に「決済・引渡し」で鍵を受け取り、いよいよ新居での暮らしが始まります。

引渡し前には、設備・内装・傷の有無などの最終確認をすべて終え、必要な補修も完了させた状態でお渡しするため、安心して新生活をスタートできます。

住宅ローンの流れを理解しておくだけで、

マイホーム購入の不安はぐっと小さくなり、動きやすくなります。

北九州で建売住宅を検討中の方は、

ぜひ今回の内容を参考にしながら、理想の住まい探しを進めてみてください。

【注釈:注文住宅の場合は流れが少し異なります】

今回ご紹介したのは「建売住宅」を購入する場合の一般的な流れです。

注文住宅の場合、

- 土地契約

- 建物のプラン確定

- 工事請負契約

- 着工前のローン審査(つなぎ融資を利用するケースも)

など、建売とは手続きの順番や必要なローンの種類が異なることがあります。

家づくりのスタイルによって進め方が変わる点だけ、念のため覚えておくと安心です。

弊社では、北九州市内とその近隣で建売住宅を販売しています。

新築戸建て情報、今後新築戸建てを建築予定地の情報を随時更新しています。

公式インスタグラムも更新中です♪ぜひ、覗いてみてください!

その他、お役立ち情報を下記にまとめていますので、ぜひ住宅購入の参考にされてください。